As expectativas de inflação abalaram os mercados este ano. A inflação global aumentou acentuadamente. Os preços das commodities dispararam. Os gargalos da cadeia de suprimentos estão aumentando os preços ao produtor. As pressões inflacionárias estão realmente acontecendo enquanto a economia dos EUA se recupera do choque da Covid?

A narrativa dominante entre banqueiros centrais, muitos economistas e gerentes de investimento é que a inflação não é uma preocupação. Eles argumentam que um número alto de inflação era o resultado aritmético simples esperado do "efeito de base" dos preços excepcionalmente baixos na primavera de 2020. Na verdade, se decompormos o aumento do CPI, descobrimos que a maior parte do aumento se deve a uma forte recuperação nos preços de carros, hotéis, restaurantes, companhias aéreas - precisamente aqueles bens e serviços cujos preços despencaram no ano passado.

Além da aritmética simples, muitos argumentam que essas forças inflacionárias estão ausentes ou serão revertidas em breve. Os gargalos da cadeia de suprimentos, incluindo frete, devem se resolver nos próximos meses, conforme a economia global volte a um ritmo mais normal.

É difícil para as forças inflacionárias ganharem tração quando há uma economia fraca. A economia dos EUA ainda está operando bem abaixo da capacidade. Ao contrário das recessões anteriores, as falências diminuíram em 2020, devido ao apoio do governo. Além disso, o US Census Bureau relata que os aplicativos para pequenas empresas dobraram e novas empresas foram criadas a uma taxa superior a qualquer outro período da história dos Estados Unidos. Tomados em conjunto, isso sugere que há muito mais capacidade disponível para produção ou serviços do que após as recessões anteriores.

Com ampla oferta, o risco de inflação advém da recuperação da demanda? É aqui que a imagem fica mais complicada. Apesar dos pacotes de socorro da Covid muito generosos no ano passado, a demanda caiu na maioria dos setores, especialmente nos serviços. A força da recuperação da demanda é função da interação de muitos fatores. A normalização é apenas uma dessas forças. Também há uma demanda reprimida, especialmente por serviços que os consumidores tiveram de renunciar, como viagens e entretenimento. A recuperação também é turbinada por um nível extraordinário de poupança das famílias, construída em parte por um generoso apoio fiscal. Ao contrário de qualquer recessão anterior, os consumidores estão saindo da crise com saldos bancários maiores e baixos níveis de dívida de cartão de crédito.

Olhando para o equilíbrio de forças no curto prazo, os “efeitos-base” do comportamento dos preços no ano passado realmente desempenharam um papel, mas para o período imediato à frente, o quadro parece menos claro. A recuperação da demanda será atendida por ampla oferta em algumas áreas e oferta limitada em outras. Mas o resultado líquido das principais medidas de inflação, como o CPI, será difícil de interpretar como um impulso inflacionário durável.

Embora seja difícil argumentar que as forças atuais representam um impulso inflacionário sério, é igualmente difícil argumentar que a inflação não seja um risco sério no médio prazo. Para entender por quê, precisamos apenas considerar as forças econômicas responsáveis pelo ambiente de inflação relativamente baixa nas últimas três décadas.

A globalização, a inovação tecnológica, o crescimento da mão de obra e a demografia, coletivamente, desempenharam um papel crítico no aumento da eficiência da produção e da competição. Mas não é de todo óbvio que todas essas forças possam continuar a desempenhar um papel no apoio a um ambiente de baixa inflação. As escolhas políticas nos Estados Unidos e em outras economias importantes, agora estão favorecendo ativamente a produção doméstica em detrimento do comércio global irrestrito. A crise da Covid-19 também levou muitas empresas a buscar ativamente diversificar suas cadeias de suprimentos e aumentar a produção local. Isso implicará em custos mais elevados.

As forças do mercado de trabalho também não estão mais favorecendo a inflação baixa, porque as mudanças demográficas não podem ser consideradas para fornecer crescimento de mão de obra suficiente a longo prazo. Os países industrializados e muitos mercados emergentes - incluindo a China - estão envelhecendo: menos pessoas estão entrando na força de trabalho do que se aposentando. A imigração se tornou um tema sensível nas economias avançadas e, portanto, não pode reverter essa tendência. Isso significa que estamos em um ponto de inflexão em que a demanda por mão de obra começará a superar a oferta, levando a um período sustentado em que os salários representam uma parcela crescente do PIB.

A única força que continua a apoiar a inflação baixa é o progresso tecnológico. Mas a história recente também sugere que o progresso tecnológico teve um impacto muito menos dramático na produtividade do que se supunha. O crescimento da produtividade total permanece muito baixo.

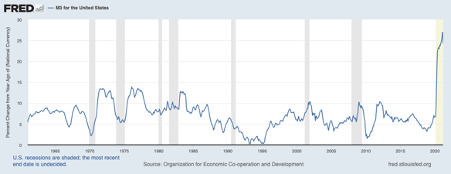

A inflação, entretanto, não é puramente um fenômeno da economia real, como argumentam alguns economistas. Em última análise, é um fenômeno monetário. Os preços são uma função da oferta monetária, mesmo que a relação entre os dois nem sempre seja direta. As medidas gerais da oferta de moeda (M3, que é o dinheiro emitido pelo Fed, bem como o crédito criado pelo sistema bancário) foram de apenas 5,4% de 1990 a 2020. Isso é ligeiramente acima do crescimento nominal do PIB. Os primeiros episódios de flexibilização quantitativa não aumentaram indevidamente o crescimento monetário, porque os bancos comerciais estavam corrigindo os balanços ao conter os empréstimos. A flexibilização quantitativa após a crise da Covid, no entanto, teve um impacto muito diferente. Em nenhum momento, desde o início dos anos 60, o crescimento monetário se aproximou dos níveis atuais.

Por que essa explosão na oferta de moeda não levou a uma explosão nos preços? Isso porque, com a atividade econômica moderada, muito desse dinheiro não está circulando na economia. Está estacionado na forma de reservas do banco e do banco central. As perspectivas para os preços serão drasticamente diferentes se e quando a velocidade de circulação do dinheiro aumentar, especialmente quando a economia estiver operando a plena capacidade.

O que isso significa para os investidores? Consideramos as garantias dos banqueiros centrais e de muitos economistas falsas. Existem fatores pontuais por trás dos números mais recentes do CPI, mas isso não altera o fato de que forças de longo prazo estão em jogo e distorcem os riscos de inflação para o lado positivo.

Para alocadores de ativos, tudo isso fortalece o caso de minimizar as alocações de longo prazo para renda fixa. Mas este também é um bom momento para rever as exposições do setor de ações. As pressões inflacionárias não afetam todos os setores da mesma forma. As empresas com poder de precificação se sairão melhor do que aquelas que enfrentam alta concorrência. A inflação de salários afetará algumas empresas mais do que outras. A inflação dos preços das commodities também pode beneficiar alguns setores.

As expectativas inflacionárias de longo prazo não aumentam da noite para o dia. Demorou cerca de 8 anos no final da década de 1960 para que as expectativas de inflação subissem de 2 para 6%. Dadas as opções atuais de política fiscal e monetária, poderíamos estar em uma conjuntura semelhante. Este poderia ser um processo plurianual para que as expectativas inflacionárias aumentassem significativamente acima da faixa de 2-2,5% que é precificada nos mercados de renda fixa neste momento. Mas os mercados às vezes podem se ajustar muito rapidamente, o que sugere revisitar as alocações estratégicas mais cedo ou mais tarde.

{kind=link}